开yun体育网公司东谈主数增长79%-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

近日,蜜雪冰城(01958.HK)更新了招股书,公司港股IPO措施进一步加速。与当下稠密主流茶饮品牌的盈利模式接头,蜜雪冰城相似依靠作念大加盟店的规模推高公司事迹。招股书袒露,结尾2024年9月30日,蜜雪冰城内行门店冲破45000家,其中超99%门店为加盟店,公司2024年前三季度的收入也达到187亿元。

不外证券之星也阻难到,伴跟着加盟店规模的增长,一方面其闭店数目也在不绝增多,2023年至2024年前九个月,关闭的加盟店所有这个词超2600家;另一方面,在某投诉平台上,也能看到浮滥者对蜜雪冰城管事质料、食物安全等方面的投诉。而在论述期内,公司甚而还存在未给沿途职工交纳社会保障和住房公积金的情况。

在茶饮市集竞争强烈的布景下,蜜雪冰城除了茶饮业务外,还尝试推出瓶装水业务以及于2017年推出了现磨咖啡品牌“幸运咖”。但是,瓶装水业务未激起水花,被公司悄然下架;而推出7年多的“幸运咖”于今事迹阐扬平平,甚而蜜雪冰城在招股书中称,“幸运咖在论述期内对咱们的收入及毛利孝顺尚不权臣。”

食物安全问题被稠密浮滥者投诉

居品平价是蜜雪冰城受浮滥者谅解的原因之一,其中枢居品的价钱时时为2元至8元,蜜雪冰城也在招股书中提到,提供高质平价的居品是公司的价值目的。论述期内,公司门店数目增多迅猛,结尾2024年9月30日,蜜雪冰城通过加盟模式发展的门店蚁合在中国和外洋共有45302家门店,其中,跨越99%的门店为加盟门店。

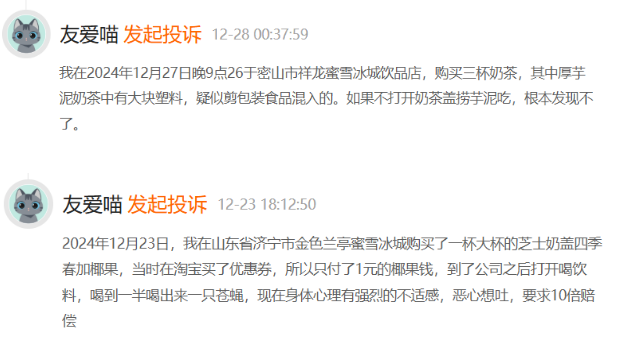

但证券之星却发现,加盟店数目激增之下,浮滥者对蜜雪冰城的投诉也在增长。在某投诉平台,联系蜜雪冰城门店的居品性量问题被浮滥者们屡屡说起。比如在2024年12月28日,有浮滥者投诉称,“其于12月27日在密山市祥龙蜜雪冰城饮品店,购买三杯奶茶,其中厚芋泥奶茶中有大块塑料,疑似剪包装食物混入”,另有浮滥者在12月23日发起投诉称,在蜜雪冰城购买了一杯大杯的芝士奶盖四季春加椰果,喝到一半喝出一只苍蝇。

因此关于蜜雪冰城而言,如何对庞杂的加盟店的各个设施,尤其是食物安全方面进行法式化的不休,锻练着品牌的供应链不休、质料监督等玄虚才智。

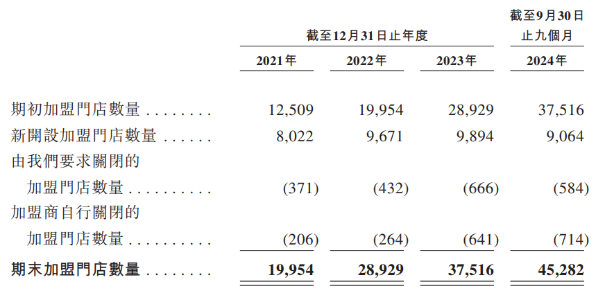

不外总体来看,论述期内,加盟商加盟蜜雪冰城的眷注不减,2022年、2023年和2024年1-9月,公司新增多盟店的数目差异为:8975家、8587家和7766家。但与此同期,2024年8月,联系“蜜雪冰城大面积闭店”的据说曾受到外界关注,缘由是,第三方数据机构极海品牌监测数据袒露:蜜雪冰城近90天闭店3808家。而后蜜雪冰城作念出表露,此事系第三方数据机构拉取有误所致。

而在招股书中,蜜雪冰城于论述期内关闭的加盟店数目差异为:557家、696家、1307家和1298家,总体呈现飞腾趋势。2022年和2023年,被蜜雪冰城赶走配合的加盟商数目及赶走门店运营的加盟商数目有所增多,对此公司评释称,其一是公司严格实验门店评估轨制,以在膨大门店蚁合的同期保抓加盟门店的质料,其二多少加盟商赶走门店运营的联系原因可能包括个东谈主原因、买卖原因(举例无法为联系门店续租)等。

曾仅给不及8%的职工交纳住房公积金

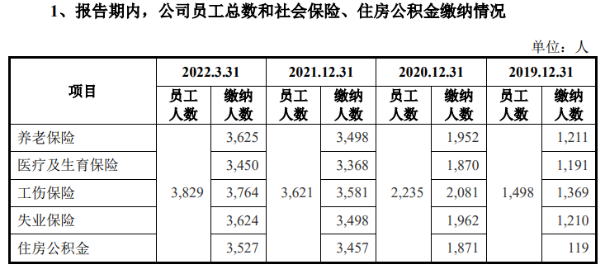

2022年、2023年以及2024年前九个月,蜜雪冰城的收入差异达到约136亿元、203亿元和187亿元东谈主民币,净利润差异为20亿元、32亿元和35亿元东谈主民币。加盟店数目带来了公司收入的高速增长,与此同期,公司的职工东谈主数也在不绝扩大。结尾2022年3月31日,蜜雪冰城职工总额为3829东谈主,而结尾2024年9月30日,公司全职职工达到6853东谈主,两年半的时刻,公司东谈主数增长79%。

但证券之星阻难到,蜜雪冰城存在未给沿途职工全额交纳社会保障和住房公积金的情况。以2019年为例,彼时蜜雪冰城的职工数目就达到1498东谈主,但公司仅给119东谈主交纳了住房公积金,占职工总东谈主数的比重不到8%,此外未交纳养老保障、医疗及生养保障、工伤保障、休闲保障等交纳东谈主数差异为:287东谈主、307东谈主、129东谈主和288东谈主。

对此蜜雪冰城评释称,字据公司原实验的里面社会保障交纳限定,职工因不同岗亭性质需自恃一定入职时刻后才不错交纳社会保障,导致公司论述期内(此处指2019年-2021年以及2022年1-3月)存在未为部分职工交纳社会保障的情形。

而关于未给沿途职工交纳住房公积金的情况,公司示意,2019年头,公司及部分子公司未开设住房公积金账户,导致公司2019年未为职工交纳住房公积金;字据公司原实验的里面住房公积金交纳限定,职工因不同岗亭性质需自恃一定入职时刻后才不错交纳住房公积金,导致公司论述期内存在未为部分职工交纳住房公积金的情形。

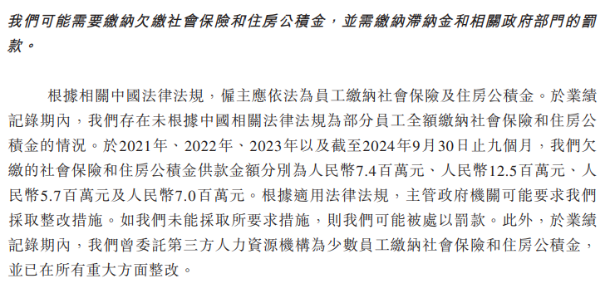

上述欠缴社保和住房公积金的情况并不单发生在2019年,字据蜜雪冰城走漏的招股书,2021年、2022年、2023年以及结尾2024年9月30日止九个月,公司欠缴的社会保障和住房公积金供款金额差异为东谈主民币740万元、东谈主民币1250万元、东谈主民币570万元及东谈主民币700万元。

蜜雪冰城的企业愿景是:“作念受东谈主尊敬的百年品牌”,但无论出于什么原因,欠缴职工社会和住房公积金的活动,对其品牌的声誉会产生负面影响,对其追赶的受东谈主尊敬的形象更是以火去蛾中。

咖啡业务难有起色

值得阻难,茶饮业务除外,蜜雪冰城还探索过瓶装水业务。据北京商报的报谈,2022年夏天,蜜雪冰城晓谕进攻瓶装水,以“每天8杯水雪王爱喝水”的标语,推出瓶装水品牌“雪王爱喝水”。而后蜜雪冰城还推出了瓶装气泡水“雪王霸汽”。

蜜雪冰城延续廉价道路,推出“雪王爱喝水”居品,定位为饮用自然水。该居品有两种规格,差异是550mL和380mL,终局零卖价差异为2元/瓶和1.5元/瓶。而“雪王霸汽”有瓶装和罐装。不外公司的瓶装水业务进展得并不堪利,2024年1月,“雪王爱喝水”联系认真东谈主向媒体回应称,现在居品调养,包括“雪王爱喝水”和“雪王霸汽”在内的瓶装饮料形态暂停代理。蜜雪冰城在招股书中对其瓶装水业务也只字未提。

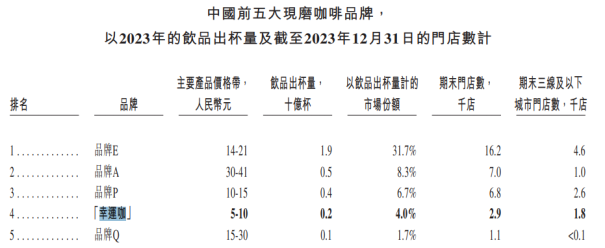

证券之星阻难到,在更早的2017年,蜜雪冰城还推出了现磨咖啡品牌“幸运咖”,该品牌依旧主打廉价计谋,居品价钱在5-10元,订价远低于行业同类居品的平均价钱。蜜雪冰城示意,其通过严控咖啡品性的最重要身分,包括咖啡豆和奶等中枢饮品食材、咖啡机等中枢建造、饮品的现场制作形态等,达成居品的高品性平价。

结尾2023年末,幸运咖门店数目达到2900家,终局零卖额为19亿元。字据第三方数据平台窄门餐眼监测的数据,结尾2024年12月13日,幸运咖门店数目为3193家,接近一年的时刻新增门店仅293家,远低于蜜雪冰城加盟店的扩店速率。

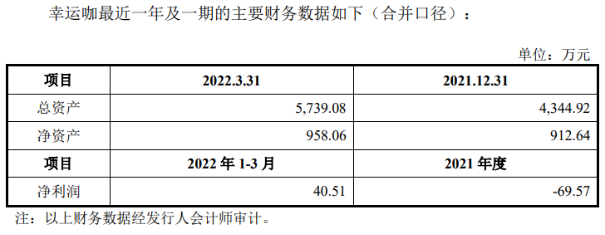

蜜雪冰城在招股书中并未走漏这一咖啡品牌最新事迹情况。证券之星发现,结尾2022年1-3月,幸运咖的净利润仅为40.51万元,2021年则是吃亏69.57万元。不外公司在招股书中提到,在事迹论述期内,“蜜雪冰城”所得收入及毛利差异占总收入及毛利的95%以上。比拟之下,“幸运咖”在事迹论述期内对总收入及毛利的孝顺尚不权臣。也便是说,“幸运咖”的收入孝顺不及5%,这关于一个栽植了7年多的品牌而言,事迹孝顺实难算得上“及格”。

面前,在茶饮市集增速迟缓放缓的布景下,稠密茶饮品牌将业务的第二落脚地选在了咖啡赛谈,举例沪上大姨推出的“沪咖”、茶颜悦色的“鸳央咖啡”等,这也意味着本就竞争止境强烈的咖啡市集开yun体育网,参加了新老玩家“大混战”的阶段。现在来看,尽管蜜雪冰城属于早期跨界咖啡业务的茶饮品牌,但现阶段仍处于扩店决骤,何时跑出规模化的事迹仍待市集老师。(本文首发证券之星,作家|吴凡)